スマサポの株を買った理由

こんにちは、BAXです。

今日は今週、購入したスマサポ(9342)の購入理由を記載していこうと思います。

※本記事のデータはスマサポが公開する有価証券報告書、決算説明資料から拝借しています

事業概要

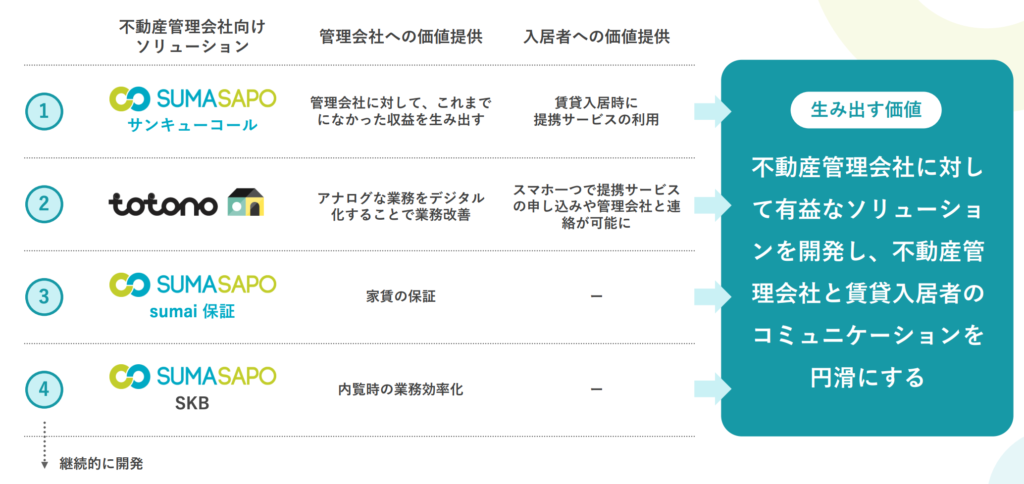

スマサポは、不動産管理業界に向けた複数ソリューション提供と入居者アプリの提供を行っています。

サンキューコール

現在の主力はサンキューコールになっています。サンキューコールは入居時に入居者へウォーターサーバーやインターネット回線などのライフラインのセットアップを斡旋します。

totono

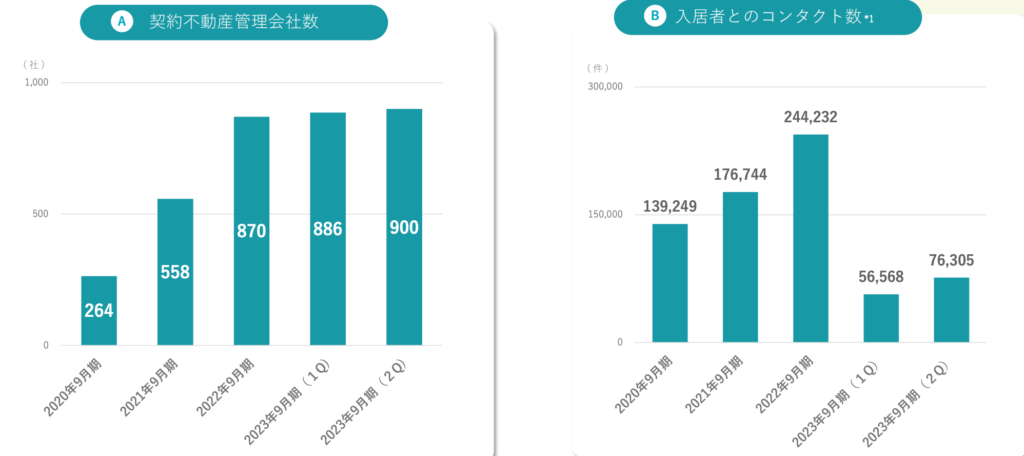

totonoは不動産管理会社に代わって、入居後のトラブルや提携サービスの契約など入居管理アプリtotonoで住居者とやりとりを行うアプリです。現在、スマサポが最も力を入れている領域です。

sumai保証

sumai保証は不動産オーナーへ家賃等の保証を行うサービスです。あまり情報が開示されておらず、また投資をしている領域ではなさそうです。

SKB

SKBは内覧を効率化するサービスです。SKBを使えば、例えばドアをオンラインで開閉でき、不動産管理会社の内覧業務を効率化することができるサービスの様です。こちらもあまり多くの情報が開示されておりません。

ビジネスモデル

スマサポはサンキューコールと、totonoが売上のほとんどを担っていると思われるため、以降はこの2つに絞って考察していきます。

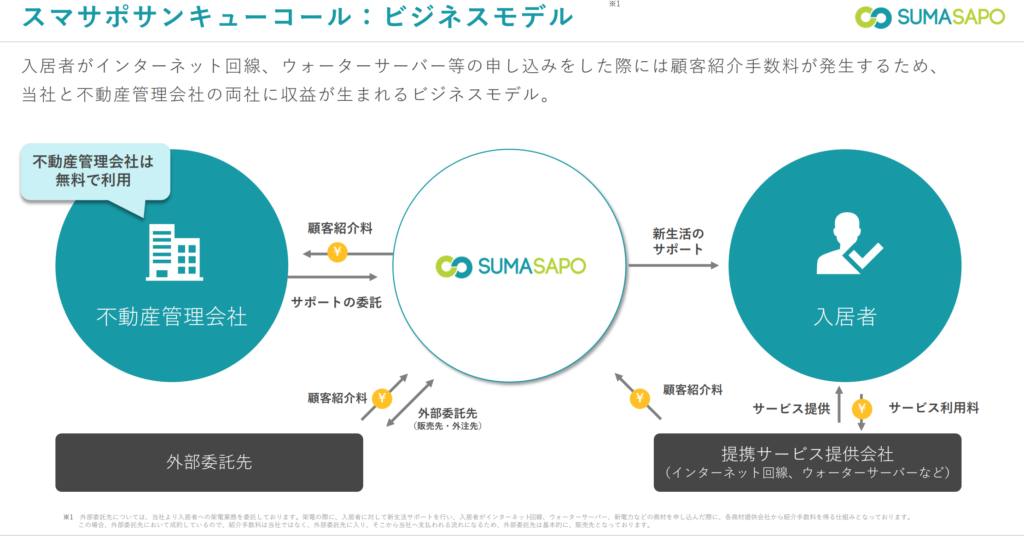

サンキューコール

サンキューコールは入居時に入居者に対して、提携会社に代わって様々な提携サービス(インターネット回線、ウォーターサーバーや入居時のアンケートなど)を斡旋します。入居者がサービスを契約することにより提携会社より紹介手数料がスマサポと不動産会社へ支払わられるビジネスモデルになっており、スマサポ、不動産会社双方にメリットがあるサービスです。

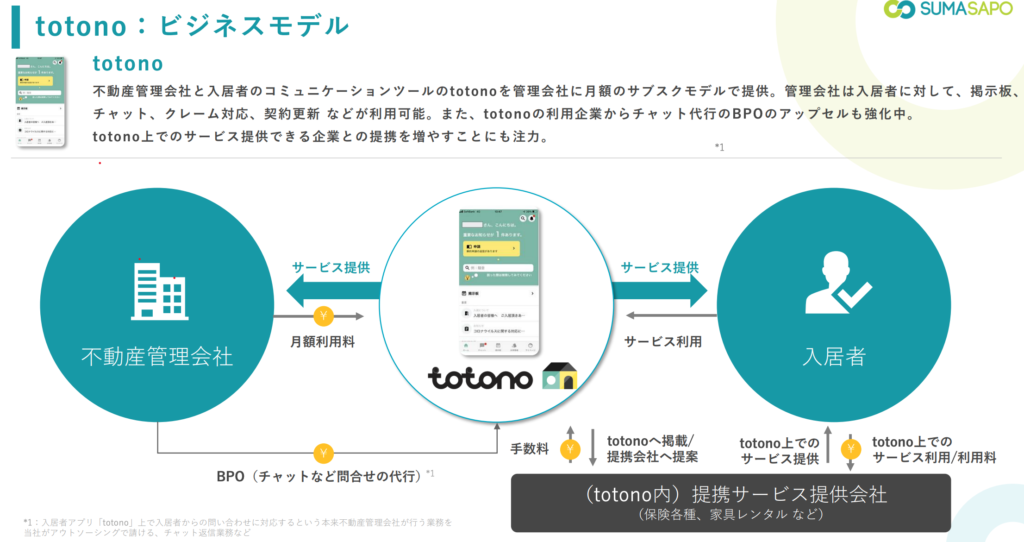

totono

totonoは入居者に対して、入居後の様々なトラブルや契約の更新を不動産管理会社に代わって代行します。サンキューコールは入居時の一回限りの接点でしたが、totonoは入居後も顧客との接点が発生するサービスです。

お金の流れとしては、月額で不動産管理会社からスマサポへ使用料(11万円)が支払われます。また問い合わせ(チャットなど)の代行の回数により従量課金で料金が加算されます。またサンキューコールのように入居者へ提携サービスを斡旋し、契約時に紹介手数料が支払われるようになっています。

業績、財務状況

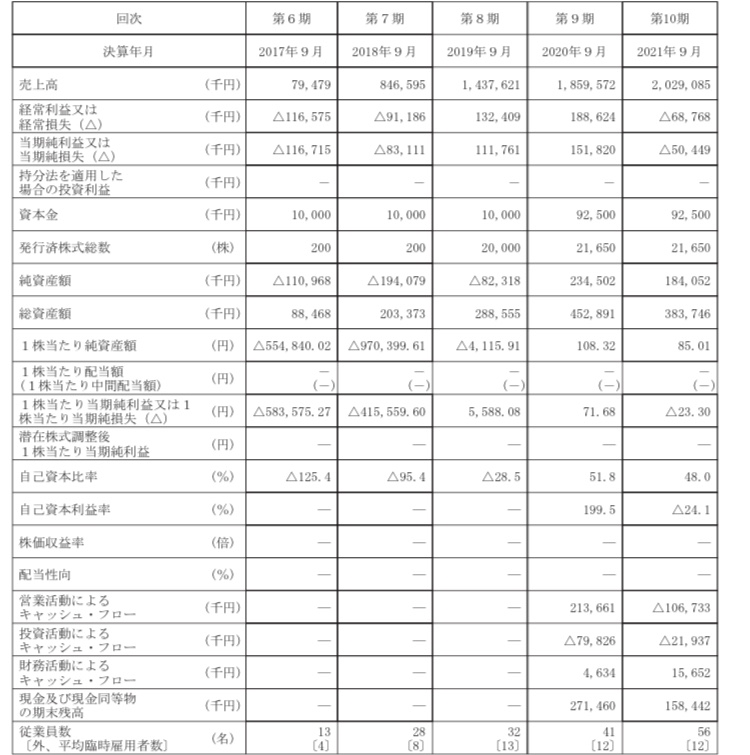

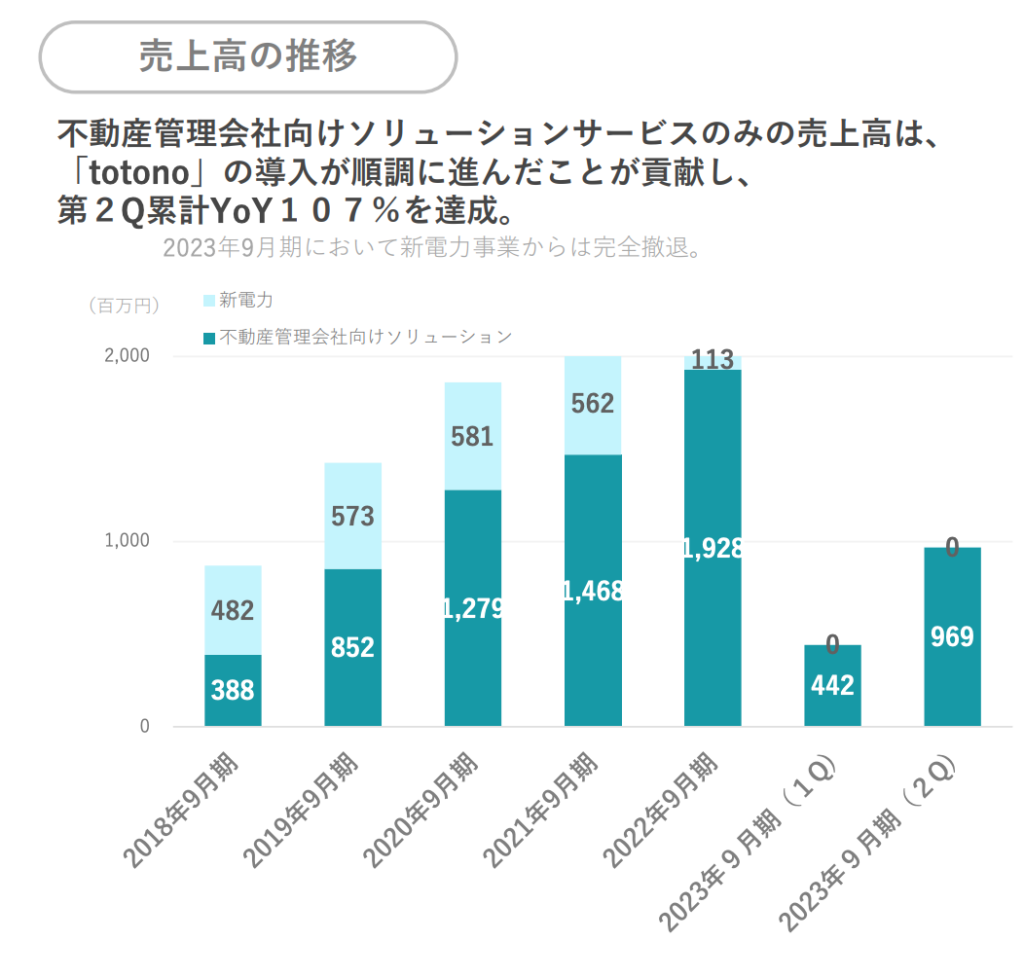

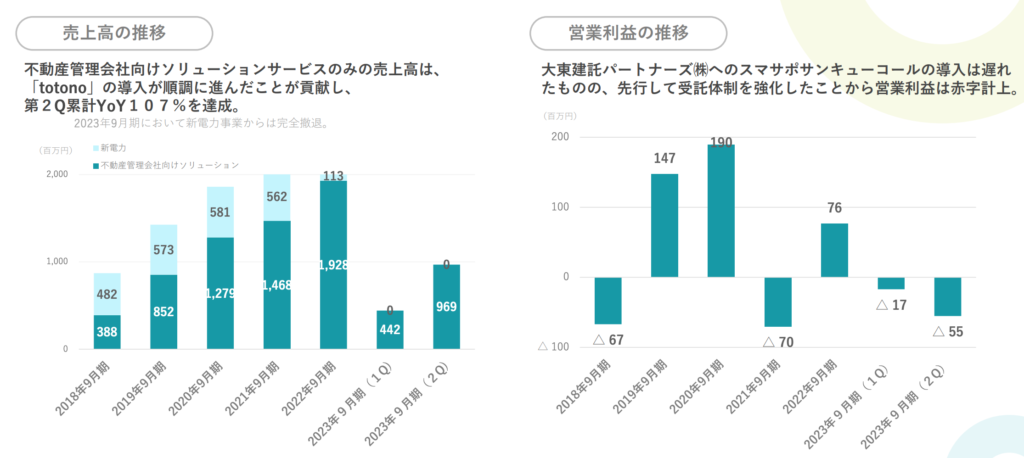

スマサポは安定的に売上を伸ばしてきていますが、利益は赤字、黒字を行き来きしています。

売上は頭打ち気味に見えますが、これは2022年期まで参入していた新電力サービスを撤退したことが影響しています。新電力サービスを除いた売上だけで見ると、売上が年々伸びてきていることが分かります。

その他の情報を見ると、予想ROEは32.6%、予想ROAは22.2%、自己資本比率は68.1%と健全な財務状況になっています。また大株主はTAKUTOで50%以上の株式を保有しており、今回の上場はキャッシュを目的とした上場ではなく、知名度向上による売上の発展を目的とした上場であるように思われます。

なぜ購入したのか?

まず第一の理由は2022年に撤退した新電力を除いて黒字をキープできている点です。今季の1Q、2Qは後述する大東建託へのサンキューコール導入準備による原価、販管費の悪化により赤字となっていますが、ストック性が高い不動産管理ソリューションのみで黒字化できている点をポジティブだと捉えています。

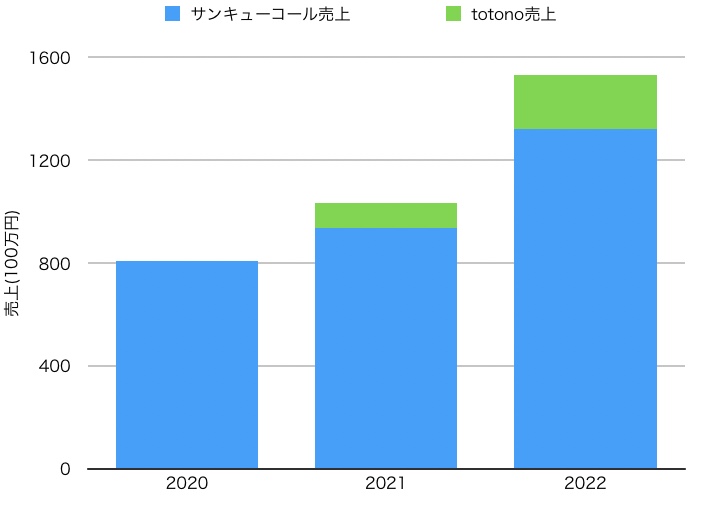

以下は決算資料の単価情報、チャット数の情報等からおおよその推測で計算したサンキューコール、totonoの売上推移です。サンキューコール、totono共に順調に売上を伸ばしています。

次に第二の大きな点としては、大東建託パートナーズへのサンキューコール導入となります。こちらは第1Qで準備が整い、第2Qで導入を開始する予定だったのですが、システム連携の強化が目的に、導入が遅れています。大東建託パートナーズは全国に約177万世帯も契約者数を持つ誰もが知っている不動産管理会社の大手です。決算動画でも社長が言っていましたが、少なく見積もっても大東建託への導入で、不動産管理会社数+500に相当する規模であり、サンキューコールの売上が1.5倍以上になる契約になります。売上で見ると通期で10億円ほども積み上げれる契約となります。

しかしながら、懸念点として大東建託への導入開始が遅れている事により、決算予想をクリアできない可能性が高い部分があります。今期の予想は売上29億円、営業利益1.9億円になっていますが、第2四半期時点で9.6億円(進捗33%)、営業利益-0.4億円(進捗-4%)となっており、予想に対してはかなり厳しい状況になっています。(決算通りに行けば5/28日時点でPERは20.2倍です)

来季を考えると、大東建託のサービスが通期に寄与しPERは余裕で20倍を切ってくる水準になってくると思われますが、今期だけで見るとネガティブです。この部分を市場がどう捉えるかが懸念点ではあります。しかしながら、来期で見ると、時価総額は29億円規模にあるのに対し、売上は30億円を越えテック企業であるのにも関わらずPSRは1倍を切る水準です。売上の伸び、利益率の改善により売上より利益を大幅に伸ばせるポテンシャルを秘めていると思います。

まとめ

サンキュコールの大東建託への導入により売上が大幅にアップすることが見込まれます。またtotonoも順調に導入社数、売上を伸びしており、来季は売上以上に利益の伸びが期待されます。しかしながら、今期で見ると大東建託への導入遅れにより決算ミスをするリスクがあります。来季を考えると、確実に株価は上がると思われますが、インのタイミングは非常に難しい銘柄だと考えています。

コメント