GENOVAの株を買った理由

こんにちは、BAXです。

今日は先週購入したGENOVA(9341)の購入理由を記載していこうと思います。

※本記事のデータはGENOVAが公開する有価証券報告書、決算説明資料から拝借しています

事業概要

GENOVAは2つの事業(メディカルプラットフォーム事業と、スマートクリニック事業)で収益を確保しています。※その他にサイトの保守運用等も実施していますが規模が小さく、GENOVAとしても力を入れていないため省略します

メディカルプラットホーム事業ではMedical Docという医療系のサイト(医療記事や一般消費者へ病院の紹介するサイト)を運用しています。

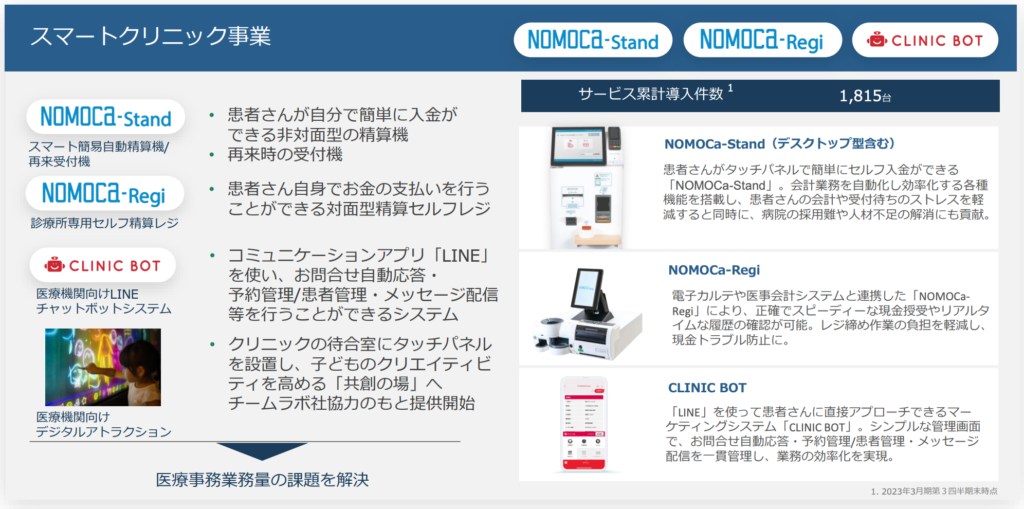

スマートクリニック事業はNOMOCAという受付自動化システム、機器を販売・保守運用をしています。

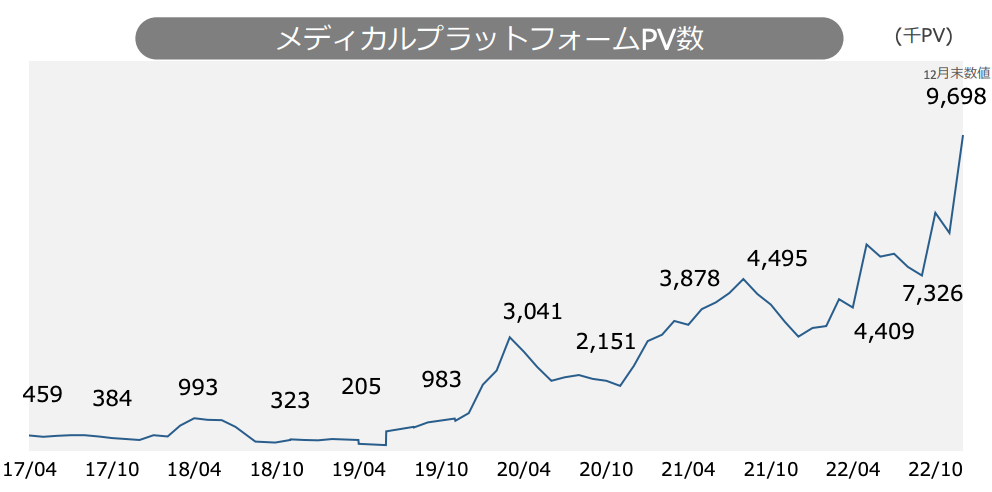

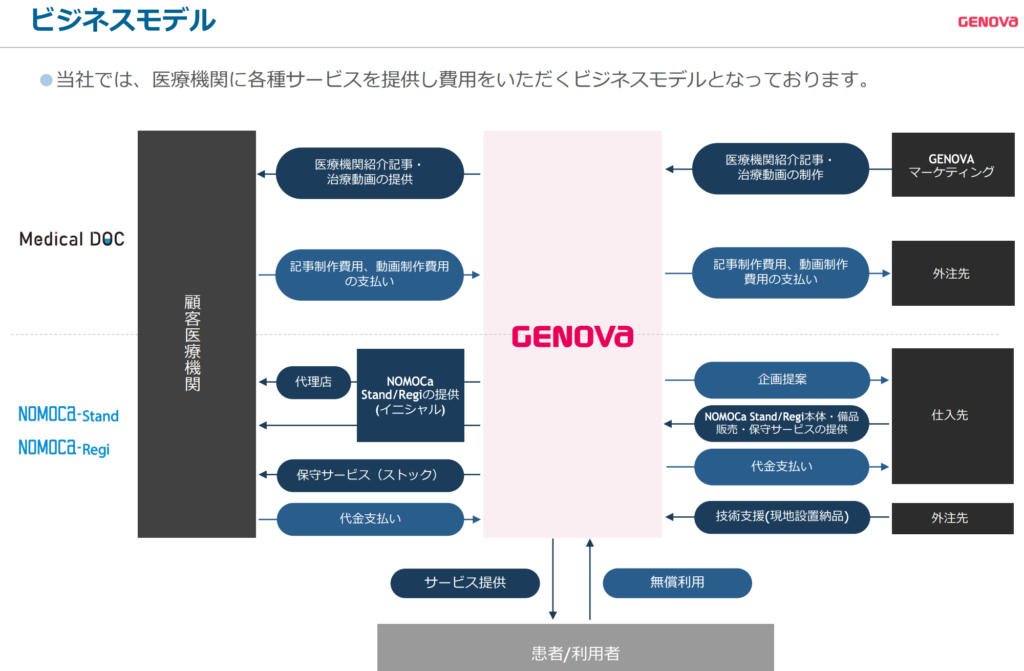

ビジネスモデルとしては、Medical Doc(メディカルプラットフォーム)で医療記事や病院の紹介を無料で一般消費者に提供する代わりに、病院から紹介料をいただくという流れになります。基本的にはフロー型のビジネスですが、PVが伸びれば伸びるほど、病院側も斡旋してもらえるメリットが出てくるため、PVが安定的な収入(ストックのような売上の動き)を得るキーになってきます。

NOMOCA(スマートクリニック)の販売情報は少ないですが、機器の初期導入売上と、機器のメンテナンス費で売上を得ていると推測しています。※売上が積み上げのような動きをしていないため

業績、財務状況

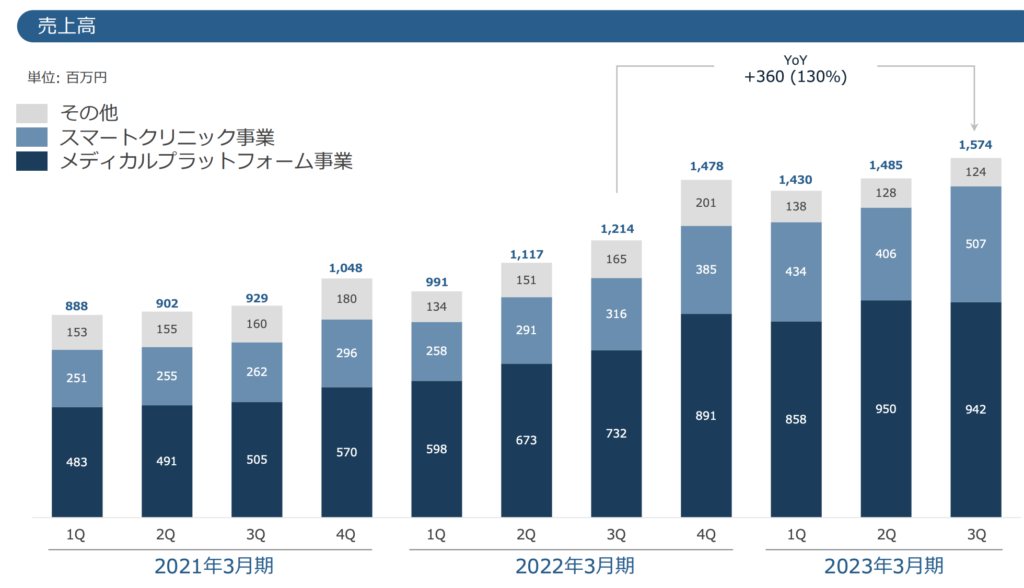

GENOVAは少なくとも2018年から連続で増収を続けており、利益も安定的に伸びてきています。コロナのタイミングで一段と伸びているのは少し気になるポイントです。

四半期ごとの売上を見ると、スマートクリニック事業もメディカルプラットフォーム事業も安定的に伸びてきています。季節性があるかの情報はないのですが、傾向的に1月〜3月の4Qで一段と売上が伸びる傾向があるように見えます。

自己資本比率は3Q現在で73.6%、直近のROEは60.9%、ROAは24.3%、時価総額は約220億円、PERは現在約21%、PBRは約10%になっています。

四半期ごとの利益を見ると、販管費は増加傾向にはありますが、それ以上に利益を伸ばすことができていますね。また特徴として、売上に対して、メディカルプラットフォーム事業の利益率が高く、GENOVA全体の利益はメディカルプラットフォームに左右されることが分かります。

利益予想

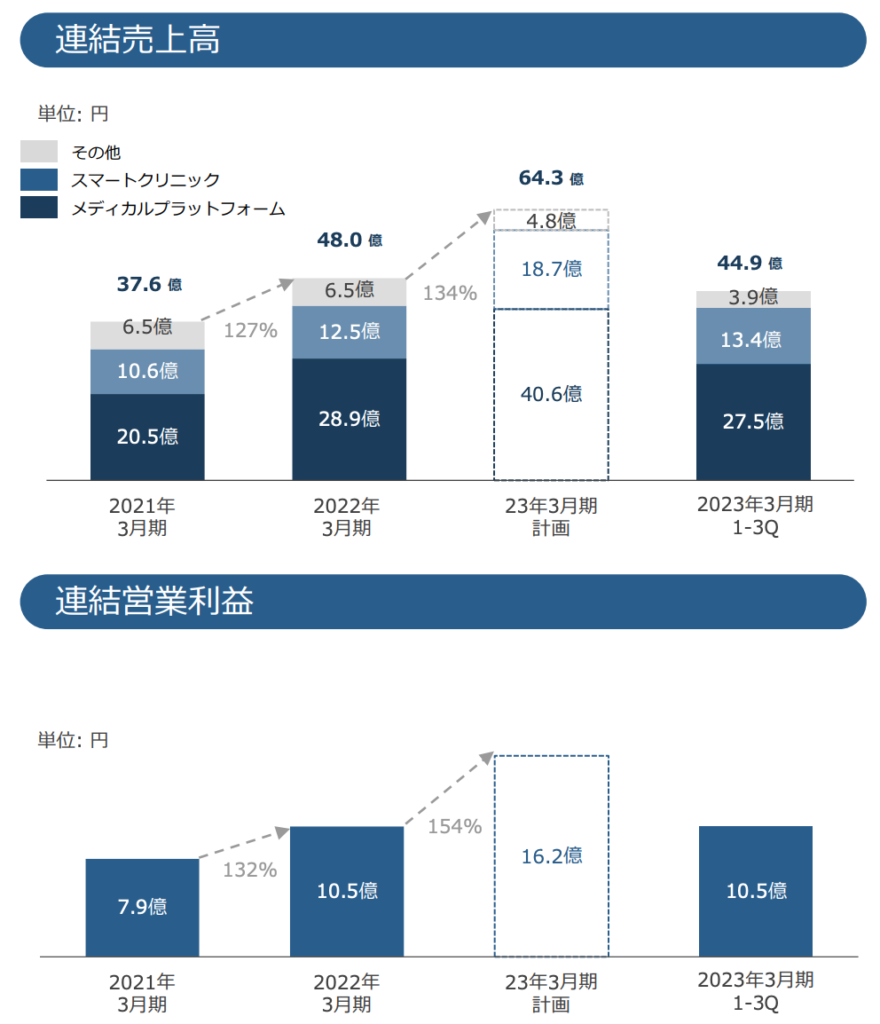

5月12日に発表される決算について予想していきます。3Q現在、売上は計画(64.3億)に対して44.9億円、利益は計画(16.2億円)に対して10.5億円で、4Qで大幅に売上を伸ばさないと達成は厳しい状況になっています。

仮に4Qでスマートクリニック事業が前期と同様の売上の伸びがあり6億円の売上を計上したとして、メディカルプラットフォーム事業は14億円の売上を計上する必要があります(※3Qではスマートクリニック事業は5億円、メディカルプラットフォーム事業は9.5億円の売上実績)

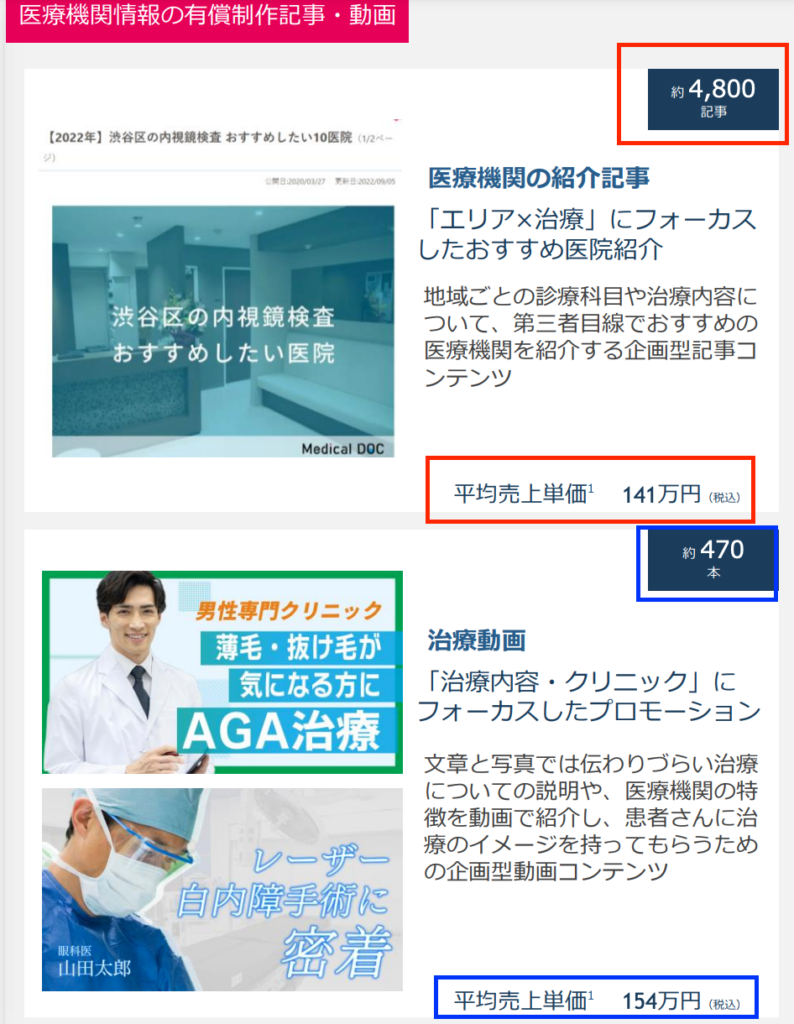

メディカルプラットフォーム事業の売上が14億円計上できるかは、紹介記事の件数にかかってきます。

そこで実際にMedical Docの紹介記事件数を数えてみました。

手作業で数えた結果、記事数は以下となっていました(若干の数えミスはあるかもです)

2Qでの紹介記事数:645件

3Qでの紹介記事数:664件

4Qでの紹介記事数:966件

平均単価を140万円とした場合、記事数から単純計算すると売上は以下になります。

645件(2Q)×140万円=9億円(2Q)

664件(3Q)×140万円=9.2億円(3Q)

966件(4Q)×140万円=13.5億円(4Q)

2Q、3Qの売上実績がそれぞれ9.5億円、9.4億円でしたので、締め日のタイミング誤差はあれど、記事数と売上実績がかなり近いことが分かります。記事数から見ると、4Qでの売上14億円はそこまで外れていないように見え、予想通りの売上を計上できるのではないかと思われます。

まとめ

記事数からGENOVAの売上は予想通りの値を計上できると思われます。予想PERは約22倍弱と、割安ではありませんが、毎年30%近い売上の伸びを計上しているため、直近、1、2年で見ると割安の部類に入ってくると思われます。来季の予想をどう出してくるか次第ではありますが、INTLOOPやグッピーズのように決算で化けるのではと考えています。

コメント