年間収支計画と生涯計画

こんにちは、BAXです。

今日は我が家の年間収支計画(2023年)と生涯計画について書いていこうと思います。

[:contents]

生涯計画

我が家では毎年、年初に年間の収支計画を作っています。そして、その計画を元に、毎月、実績を管理し、家計を管理しています。※管理自体はマネーフォワードの情報を元にスプレッドシートで管理しています。

年間計画を作る上で、ベースになっているのは生涯計画です。我が家ではファイナンシャルプランナーに作ってもらった情報をベースに、生涯計画を作っています。

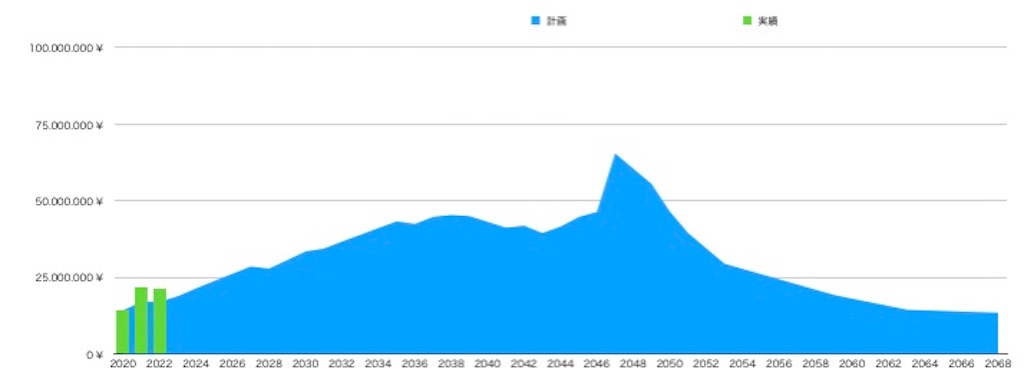

以下は我が家の生涯収支計画です。青色が計画で緑色が実績です

2047年(60歳での退職)をピークに貯蓄したお金が減っていき2068年(80歳)で死ぬ計画になっています。

この計画はあくまで保守的な数値となっており、資産運用でお金が全く増えず、給与収入だけで構成されています。

(残念ながら私は富裕層にはなれません・・)

この計画は、大きな計画変更がない限りは見直しをしないマスタープランです。

年間収支計画

年初に立てる年間収支計画の目標(最終収支)ですが、生涯計画を元に計画します。例えば、実績ベースでは計画を超えていますが、あくまで相対値で計画し、元の計画が年間200万円貯金できる計画になっていましたので、2023年も200万円貯金できるように緩めず計画します。

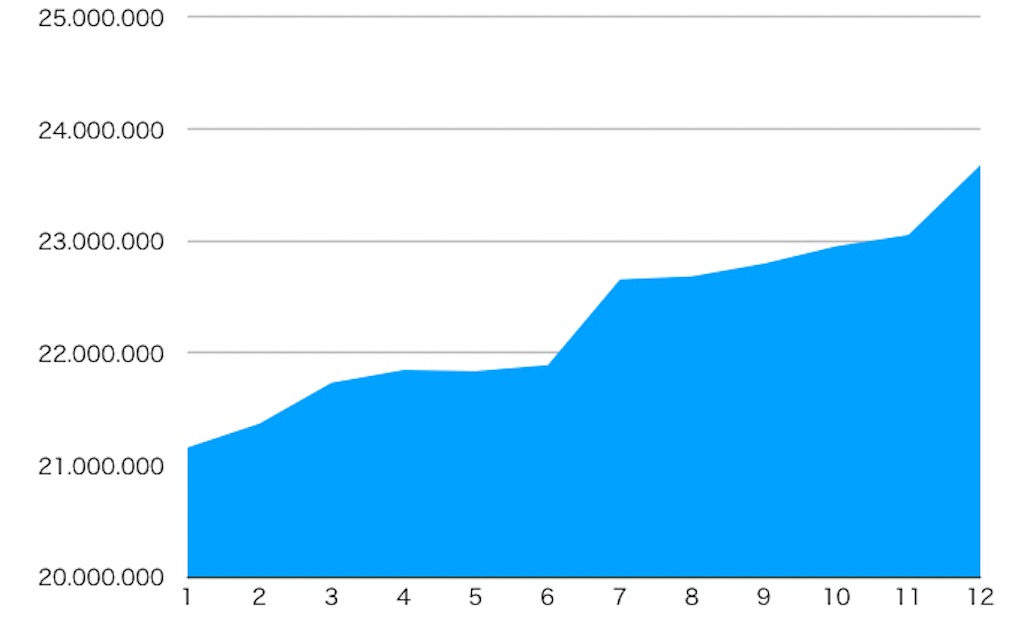

下記が我が家の2023年の年間収支計画の抜粋です。

詳細は記載しませんが、2023年はこのグラフのように貯蓄をしていきます。

年間収支計画を立てる上では、毎月かかる固定費を明らかにします。

※例えば2022年の固定費は以下の記事で記載しました。

次に毎月ではなく、年間のどこかでかかる費用を洗い出します。

(例えば、固定資産税、住宅ローン控除の還付、児童手当、NHKの費用、ふるさと納税の費用などです)

旅行の費用や、家電の購入など想定できない物は毎月、一定額を積み立てて、そこから使うようにします。

まとめ

年初に作った年間収支計画を元に、我が家では毎月、実績管理をしています(実績記入自体は毎週実施しています)。

また年間収支計画は生涯計画を元に作っていますので、漠然と将来のお金に対して不安になるという事も防げており、凄くオススメです。

コメント