モンスターラボの考察①

こんにちは、BAXです。

今日は買おうか迷い中のモンスターラボホールディングス(5255)の考察をしていこうと思います。

※本記事のデータはモンスターラボが公開する有価証券報告書、決算説明資料から拝借しています

事業概要

モンスターラボはデジタルコンサルティング事業とSaaS型の製品を展開するプロダクト事業に分かれています。売上の比率を見ると9割以上がデジタルコンサルティング事業で成り立っています。

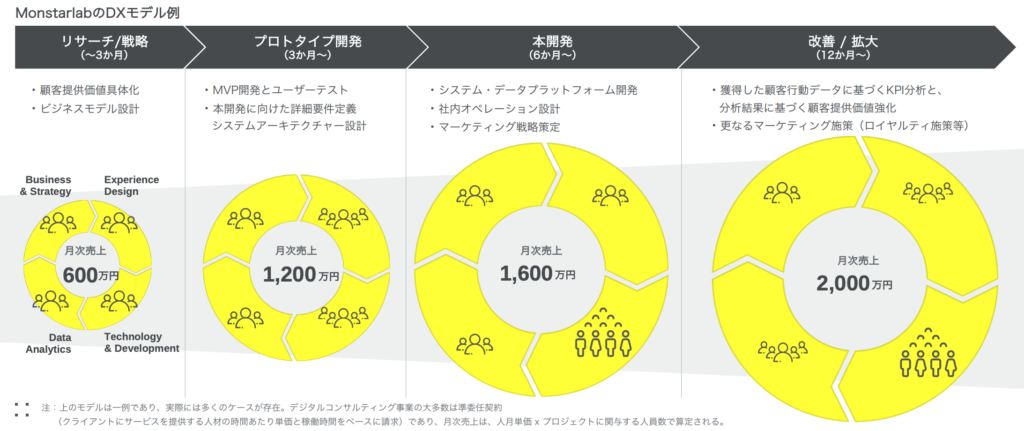

コンサルティングと聞くと、事業を行う上でのアドバイスであったりサポートをする様なイメージを持ちますが、モンスターラボの場合、以下の4つのポイントを押さえて、一気通貫で顧客の課題を解決するためコンサルティングだけでなく開発までも行っている様です。

- Business&Strategy

顧客の困りごと解決や強みを活かす新事業企画(リーンキャンバス等を行うイメージ) - Experience Design

新事業企画で発案されたサービスのデザイン(ソリューションの具現化) - Data Analytics

既存プロダクトや関連する事業のデータ分析(データ分析からサービスの妥当性判断や新たな価値の発見などをするイメージ) - Technology & Development

上記の3つでPoC(概念実証)したものを実際にソフトウェア開発していく

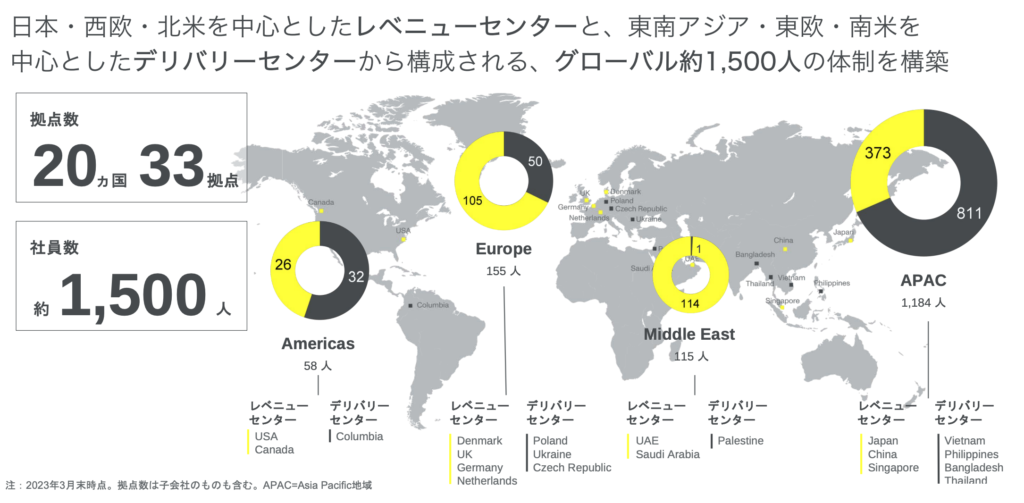

また、モンスターラボは買収を積極的に実施しており、これまでに買収した企業の社員・拠点を含めてワールドワイドに事業を構築しています。特にAPAC(東アジア+東南アジア)と中東を成長の源泉として投資を行っている様です。

上記で企画から開発までを行うと記載しましたが、企画や検証(MVPやPoC)の段階では顧客あたりの売上は小さく、本開発から運用の段階で売上規模が大きくなっていく特徴がある様です。私自身もソフトウェア開発を本業にしているため、このような特性があるのは理解ができます。

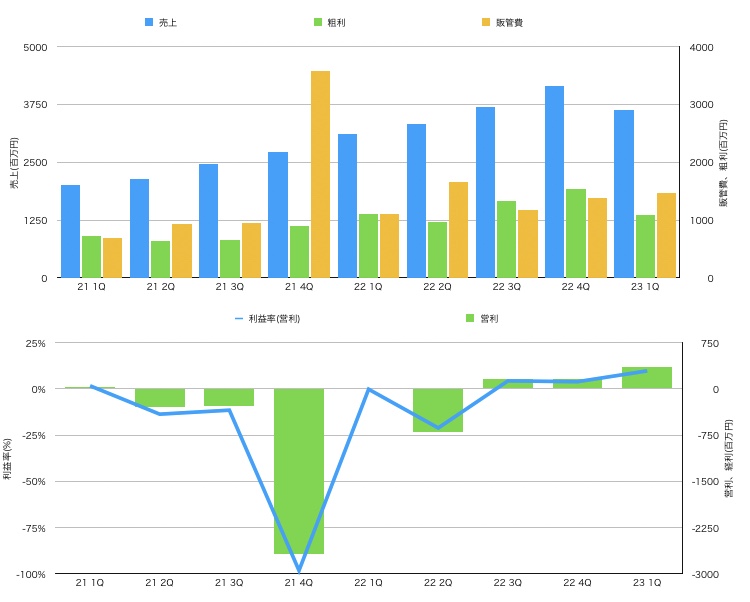

業績、財務状況

モンスターラボの直近の四半期の売上(青棒)を見ると、23年1Qで鈍化していますが、綺麗に成長していっているのが分かります。また、22年3Qで黒字化を達成し、通年での黒字化が見えてきています。※直近の1Qは事業売却により営業利益が黒字になっています。

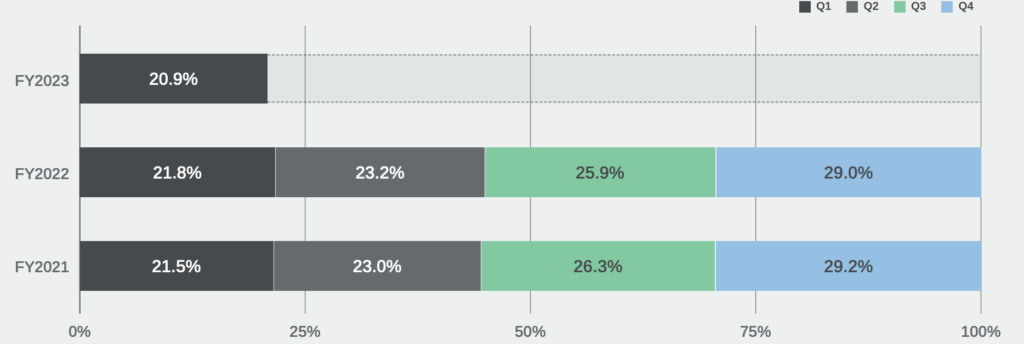

売上の進捗率を見ると、例年ペースでは進捗率はそこまで悪くないように見えます。ただし、この進捗は例年ペースで成長する前提のため、ここから売上を伸ばしていく必要があります。

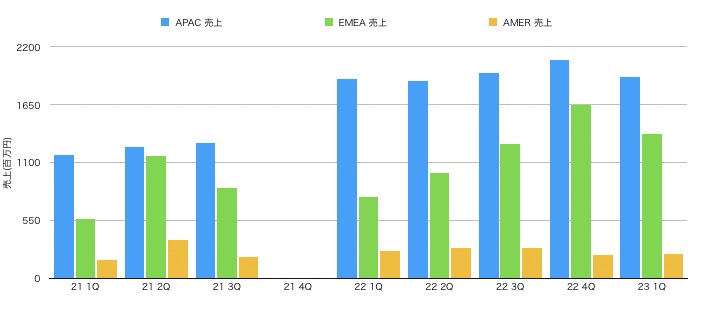

以下は地域別での売上情報です。青はAPAC(東アジア+東南アジア)、緑はEMEA(中東アジア+ヨーロッパ、アフリカ)、黄色はAMER(アメリカ)になります。

モンスターラボはヨーロッパやアメリカでは技術や知見の収集を行い、APACやEMEA(中東)で売上を上げていく戦略であるため、AMERは売上が横ばいになっています。

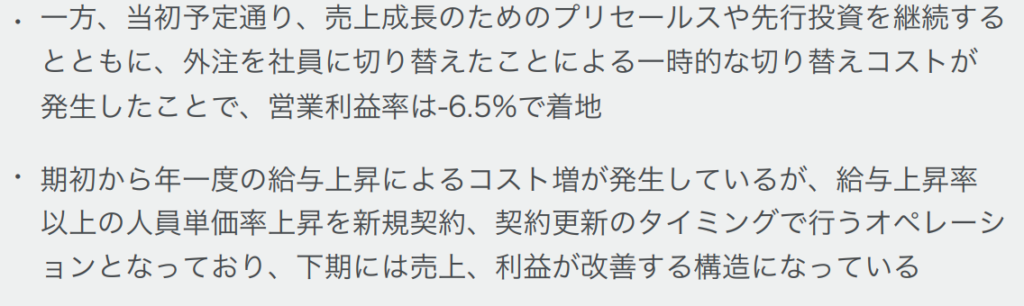

直近の1Qを見ると、EMEAでの売上がかなり落ち込んでいるように見えます。理由としては決算資料に以下のような記載がされていました。IRにも確認しましたが、モンスターラボは委託開発ではなく準委任契約での開発を主としており、顧客との契約更新時に単価アップを調整している様です。(下期で利益率が改善できる見込み)

また、EMEAのQ4は一時的な請負契約が増えたため売上が伸びていたらしく、Q1では通常の準委任契約(ストック型の売上)での開発が主となっている様です。Q1が一過性で落ちたのではなく、前期のQ4が一過性で上がったが正しい様です。

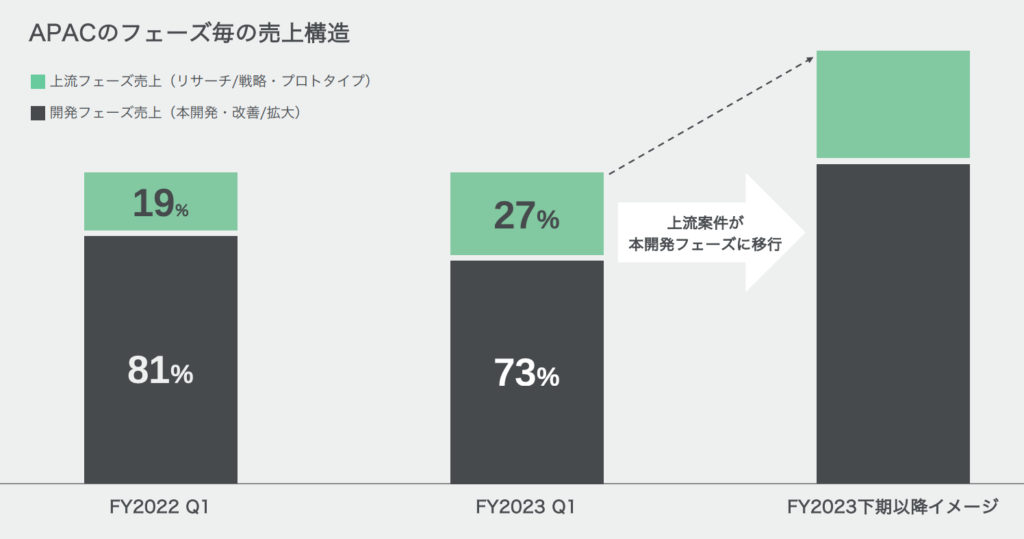

またAPACを見ると、前期に比べプロトタイプのプロジェクトが多い状況になっています。今後、プロトタイプから本開発に移行することで、下期にかけて売上の底上げが期待できるためAPACはそこまで心配する必要はなさそうです。

まとめ

直近1Qの落ち込みは一過性ではなく、前期4Qの伸びが一過性であったと判断して良さそう。今後はEMEAがどれだけ売上を積めるかがガイダンスをクリアできるかのポイントになってくると思われる。現状は予想PERも30倍と高めである中、自信を持ってガイダンスをクリアできると言えない状況であるため、リスク高と判断し様子見としています。

コメント