Fast Fitness Japanの株を買った理由

こんにちは、BAXです。

今日は3月に購入したFast Fitness Japan(7092)の購入理由を記載していこうと思います。

※本記事のデータはFFJが公開する有価証券報告書、決算説明資料から拝借しています

事業概要

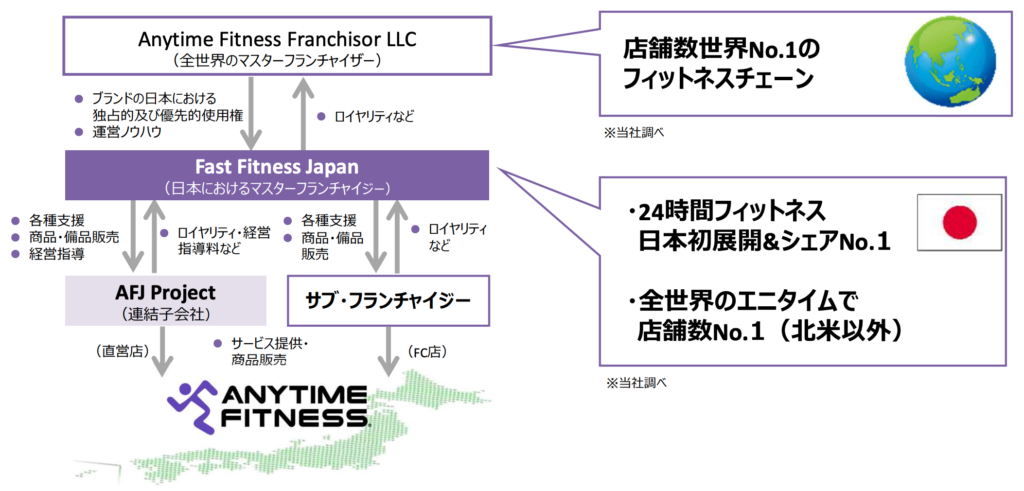

Fast Fitness Japan(以降はFFJと記述)は、スポーツ施設の企画並びに経営、フィットネスフランチャイズの経営、フィットネス事業コンサルタントを主な事業にしておりますが、売上は運営するフィットネスジムのエニタイムにほぼ依存していると考えて良さそうです。

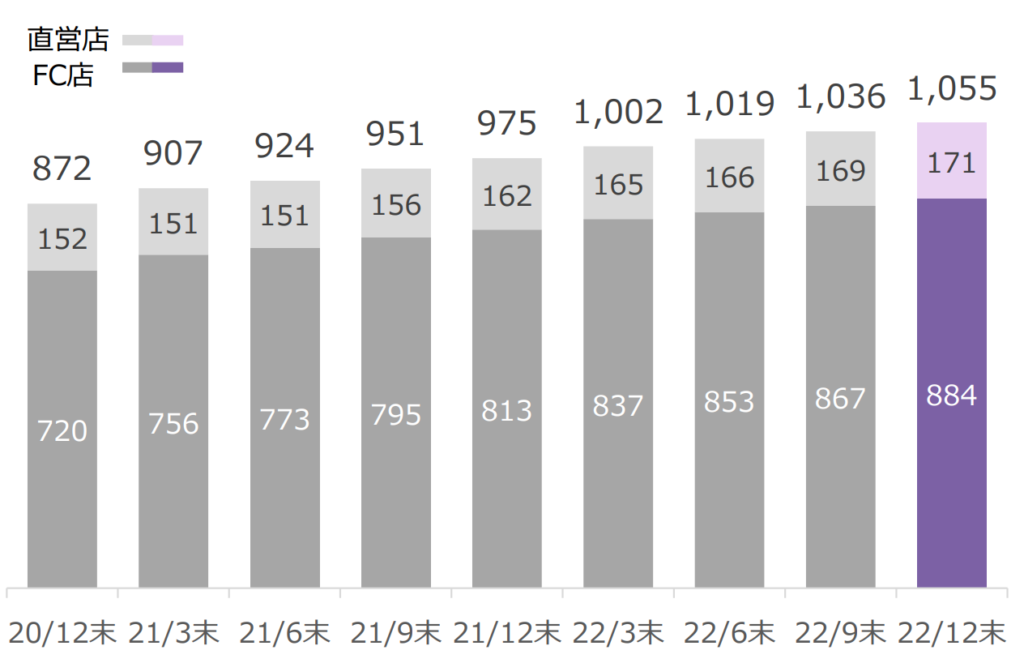

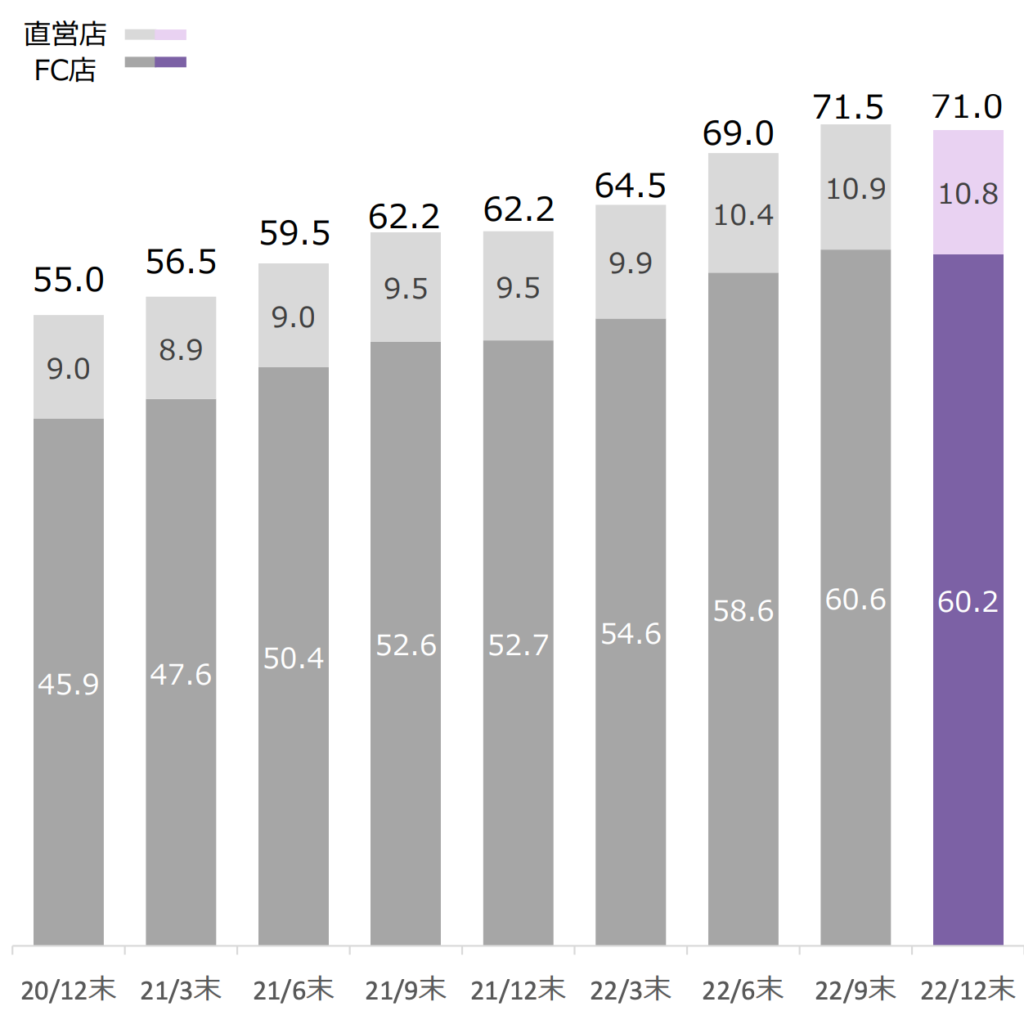

エニタイムは直営店とフランチャイズ(FC店)の2種類の経営タイプがあります。数値で見ると、全体の2割弱が直営店、8割強がFC店になっています。また出店も年プラス10%程度の勢いで出店が進んでいます。

上記のように出店が進んでいますが、エニタイムは既に24時間フィットネスでは日本のシェアNo.1になっています。またお金の流れとしては、子会社のAFJ Projectが直営店の運営を行い、FFJはその直営店やFC店にFFJ独自の設備や商品、運営における支援をするかわりにロイヤリティや備品の売上、指導料を得ています。またそのロイヤリティの一部を親会社のAnytime Fitness Franchisor LLCに支払うという形態になっています。

ビジネスモデル

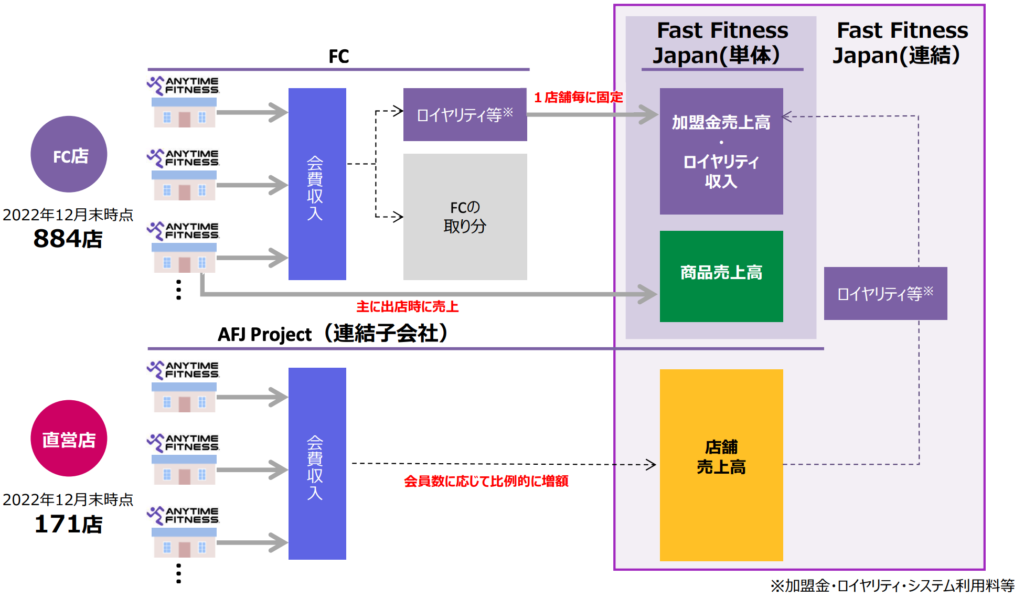

FFJの売上はFC店と、直営店で異なる2種類の構成になっています。

FC店では、主に出店時の備品や指導料の初期売上と、毎月のロイヤリティが売上になります。ここでのポイントはFC店のロイヤリティは会員数は関係なく、店舗あたり固定の額を支払う形となっています。そのため、売上を伸ばすには店舗数を増やしていく必要があります。逆にいえば、FC店はコロナの影響をそこまで受けていないと考えて良いと思います(※FC店が減らない限り)。

直営店の売上モデルは会員から得る会費が売上になってきます。会員数に比例して売上が増えていきます。そのため、こちらはコロナによって会員が減ったことにより、モロに売上に影響を与えています。

冒頭で、FC店はFFJの8割強を占めると記載していましたが、売上で見ると、FC店よりも直営店(紫)が全体の6割を占めています。そのため、売上を伸ばすことを考えると、①直営店の会員数を増やすこと、②FC店を増やすこと、が重要になってきます。

業績、財務状況

FFJはコロナの影響を受け、2021年期は減収減益となりましたが、売上、利益ともに2011年の初出店以来、着実に退店数を最小とし、店舗数を伸ばしてきていることが成長の要因になっていると思われます。

売上、利益以外で見ると、自己資本比率が45%まで上昇し、営業キャッシュフローも増え、財務活動のキャッシュフローも債務を減らしていることによるマイナスであるため良好な経営状況に見えます。

また2023年5月2日時点での時価総額は317億、PERは16.7倍、PBRは3倍、直近のROEは19.1%、ROAは7.9%になっています。※数値はコンセンサスに対する数値

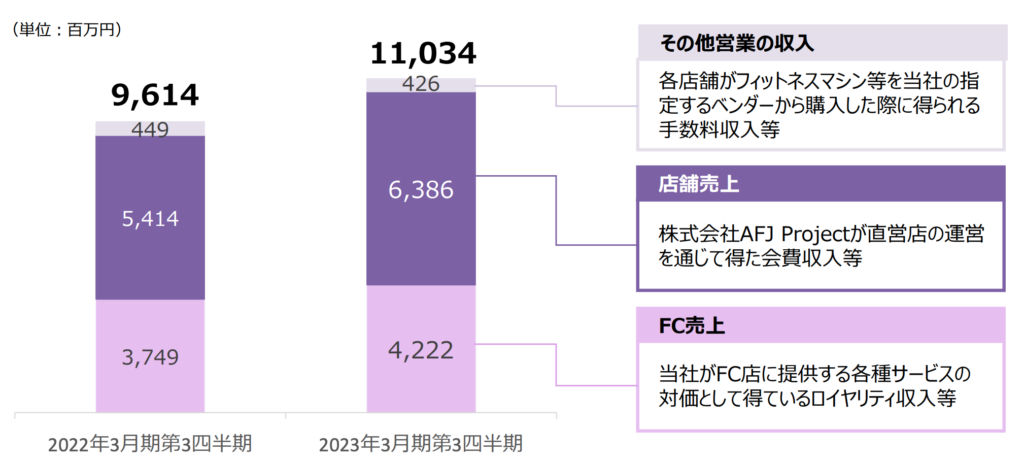

FFJの直近の四半期決算(3Q)では、昨年に対して売上が+14.8%、営業利益は+14.6%になっています。コンセンサス予想に対して、売上の進捗は73%、営業利益は80%になっています。順調に推移しているように見えます。

季節性

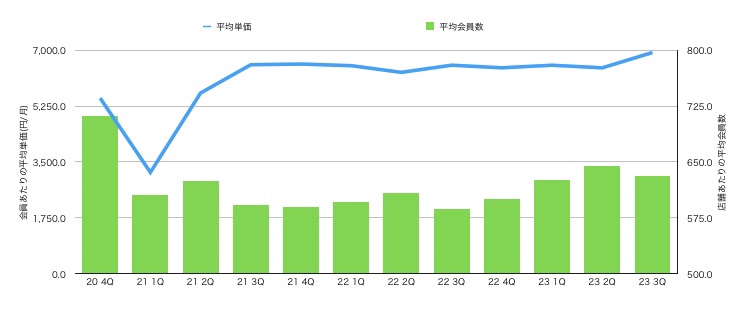

FFJには季節性があります。例年会員数が3Q(10月〜12月)で減る傾向があります。これは夏に向けてシェイプアップをする目的の人が夏を超えて辞めてしまうことが原因のようです。そのため、4Q〜2Qは会員数が増えるが、3Qで会員数が減る傾向があり、3Qの売上に影響を与えています。

なぜ購入したのか?

まず1つ目の理由として、現在のPERと進捗率があります。コンセンサス予想に対して3Q時点で利益進捗率は80%であり、私が購入した際のPERは14倍と割安でした。

2つ目の決め手として、来季の業績への期待が理由になります。以下は21年 1Qからの業績をグラフにしたものです。21年1Qはコロナ直後であったため大きな影響を受けていますが、その後は安定的な売上、利益を上げています。ここで注目は、3Qで会員数が減っているのに、売上が伸びている部分です。

これは3Qで会員あたりの単価が上がったことが理由になっています。この単価が維持できれば、店舗数や会員数が増えなくても来季の売上、利益がベースアップします。また店舗あたりの会員数を見ると、コロナ前の約700人に対して、まだまだ回復できていない状況があります。

脱コロナが見えてくる中、運動不足からのフィットネス需要を取り込みコロナ前の会員数に戻すことができ、現在の単価がキープできると単純計算で直営店の売上を1.2倍に増やすことができることになります。この事から、PER14倍のFFJは割安と判断し購入をしています。

まとめ

脱コロナが見えてくる中で、来季のFFJの売上、利益の大幅な伸びが期待できること、購入時のPERが割安であったこと、経営状況が健全であったことから購入に踏み切りました。

コメント